5 de abril 2021

Mediante la comunicación de referencia, en su punto 1., el BCRA, incorpora, con vigencia a partir del 1.4.21, para las mencionadas entidades financieras nuevas disminuciones de la exigencia de efectivo mínimo en promedio en pesos, por diversos conceptos, básicamente atendiendo al uso de los canales electrónicos y a estimular una mayor inclusión financiera.

Al respecto, cabe aclarar que no aplica con respecto a la exigencia mínima diaria, como es natural, dada la obvia dificultad para efectuar la imputación diaria por el uso de esa franquicia, habida cuenta de la diversidad de factores involucrados que inciden en la determinación de su cómputo máximo.

Esta nueva franquicia solo aplica a las entidades financieras que tengan implementadas la apertura remota y presencial de la “Cuenta gratuita universal (CGU)” prevista en el punto 3.11. de las normas sobre “Depósitos de ahorro, cuenta sueldo y especiales”, de acuerdo con lo siguiente:

1.1. En función de las financiaciones otorgadas a partir del 1.4.21 a las personas humanas y MiPyMEs no informadas por entidades financieras en la “Central de deudores del sistema financiero”.

En otros términos, la medida está promoviendo el otorgamiento de financiaciones a quienes, a diciembre de 2020, siendo personas humanas o MIPyMEs, no hayan sido deudores de entidades financieras a esa fecha.

Ello siempre que hayan sido acordadas a una tasa de interés nominal anual que no supere, el nivel máximo de 43% n.a., establecido en el primer párrafo del punto 2.1.1. de las normas sobre “Tasas de interés en las operaciones de crédito”, cuando se trate de entidades de los grupos A, B y sucursales o subsidiarias de G-SIB no comprendidas en esos grupos.

Obsérvese que, habida cuenta que la medida adoptada importa para esos grupos de entidades aplicar la citada tasa máxima de interés con independencia del monto de la financiación, es decir, aunque la financiación otorgada supere el límite de $ 200.000 establecido en dicho punto, debe mantenerse ese tope, lo cual implica no poder emplear la tasa prevista en el punto 2.1.2. de dicho ordenamiento normativo (es decir, hasta el 125% del promedio de tasas del sistema financiero para operaciones de préstamos personales, sin garantía real, que publica mensualmente el BCRA, elaborado sobre la base de información correspondiente al segundo mes anterior).

En cambio, en el caso de las entidades comprendidas en el Grupo C, el Banco Central admite la aplicación de la tasa a que se hace referencia en el párrafo precedente.

A los fines de determinar, el margen máximo de cómputo de la franquicia, el cálculo deberá efectuarse en función del saldo promedio mensual de las financiaciones alcanzadas del período anterior al de integración de la exigencia.

1.2. En función de la tasa de crecimiento en el uso de medios electrónicos a través de cuentas a la vista cuyos titulares sean personas

En este caso, la franquicia de la disminución de la exigencia de efectivo mínimo en pesos procura premiar con esa flexibilización el crecimiento del uso de los canales electrónicos para la realización de pagos y cobros, y así evitar el retiro de cuentas a la vista de efectivo en operaciones en ventanilla.

En efecto, cuando la tasa de crecimiento en el uso de medios electrónicos (TCUME) a través de cuentas a la vista de la entidad financiera, durante el mes anterior al de integración, supere alguno de los umbrales exhibidos en la siguiente tabla, la exigencia de ese mes se reducirá en el porcentaje que corresponda:

| Umbral de la TCUME | 3 % | 4 % | 5 % |

| Reducción de la exigencia | 0,25 % | 0,5 % | 0,75 % |

Donde:

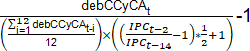

TCUMEt =

t: mes de cómputo de la exigencia.

debCCyCAt: débitos –excepto extracciones de efectivo por ventanilla, cajeros automáticos y dispositivos en punto de venta (POS)– efectuados en el mes de cómputo de la exigencia en toda cuenta a la vista en pesos prevista en las normas sobre “Depósitos de ahorro, cuenta sueldo y especiales” cuyos titulares sean personas humanas.

TCUMEt: tasa de crecimiento en el uso de medios electrónicos a través de cuentas a la vista en pesos cuyos titulares sean personas humanas, calculado para el mes de cómputo de la exigencia, respecto del promedio de los débitos exclusivamente cursados por medios no físicos, es decir que no se considerarán las extracciones de efectivo por ventanilla, cajeros automáticos y dispositivos en punto de venta (POS), en los últimos 12 meses anteriores al de cómputo de la exigencia -o en los meses desde el inicio de esta modalidad, si el plazo fuera menor- multiplicado por la inflación promedio de los últimos 12 meses, medida por el índice de precios al consumidor (IPC) que elabora el INDEC.

Contenido exclusivo para usuarios con Plan Experto. Para seguir leyendo iniciá sesión.

¿Aún no sos parte? Suscribite gratis o actualizá tu plan para acceder a todo el contenido.